【政策】:《关于养老、托育、家政等社区家庭服务业税费优惠政策的公告 》(财政部 税务总局公告2019年第76号)

【关键点】:行业范围 税收优惠

不久前,国务院常务会议上决定对养老、托幼、家政等社区家庭服务业加大税费优惠政策的支持。一方面,随着中国老年人口的日益增多,二胎政策也跟着实施,为了缓解社会上班族“上有老下有小”生活重压的问题,实现“老有所养”、“幼有所托”;另一方面,中国经济在高速发展,而养老、托育、家政等社区家庭服务业滞后。拥有着庞大的目标人群、强劲的需求和嗷嗷待哺的市场,行业前景可期。国家释放这么实实在在的优惠政策,想要投资新项目的企业,来了解一下吧!

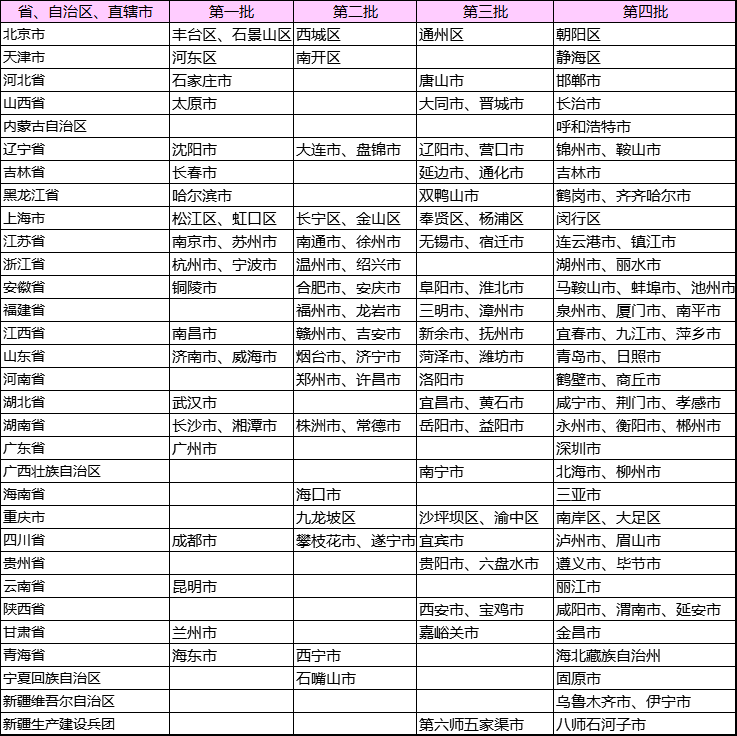

一、中央财政支持开展居家和社区养老服务改革试点地区名单:

参考政策:《关于确定2016年中央财政支持开展居家和社区养老服务改革试点地区的通知》(民函[2016]310号);

《关于确定第二批中央财政支持开展居家和社区养老服务改革试点地区的通知》(民函[2017]252号);

《民政部 财政部 关于确定第三批中央财政支持开展居家和社区养老服务改革试点地区的通知》(民函[2018]80号);

《民政部 财政部关于确定第四批中央财政支持开展居家和社区养老服务改革试点地区的通知》(民函[2019]88号)。

二、享受优惠类型

1.减免税:

(1)免征增值税:提供社区养老、托育、家政服务取得的收入;

(2)企业所得税减免:提供社区养老、托育、家政服务取得的收入,在计算应纳税所得额时,减按90%计入收入总额。

(3)免征契税:承受房屋、土地用于提供社区养老、托育、家政服务;

(4)免征房产税、城镇土地使用税:自有或其通过承租、无偿使用等方式取得并用于提供社区养老、托育、家政服务的房产、土地。

2.减免费:

(1)免征不动产登记费、耕地开垦费、土地复垦费、土地闲置费:用于提供社区养老、托育、家政服务的房产、土地;

(2)免征城市基础设施配套费:用于提供社区养老、托育、家政服务的建设项目;

(3)免征防空地下室易地建设费:确因地质条件等原因无法修建防空地下室的。

三、优惠企业规范要求

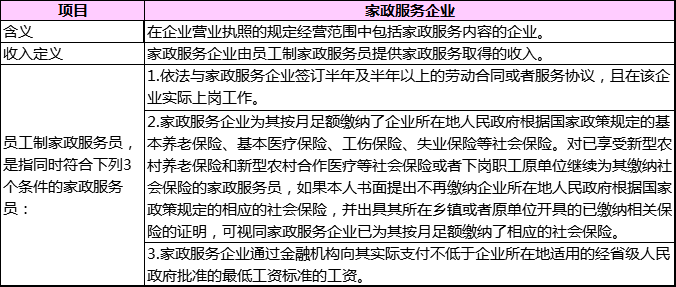

1.家政服务企业免税条件

家政服务企业提供家政服务取得的收入,免征增值税,需符合的条件:

(1)与家政服务员、接受家政服务的客户就提供家政服务行为签订三方协议;

(2)向家政服务员发放劳动报酬,并对家政服务员进行培训管理;

(3)通过建立业务管理系统对家政服务员进行登记管理。

提示:符合条件的家政服务企业提供家政服务取得的收入,比照《营业税改征增值税试点过渡政策的规定》(财税〔2016〕36号附件)第一条第(三十一)项规定,

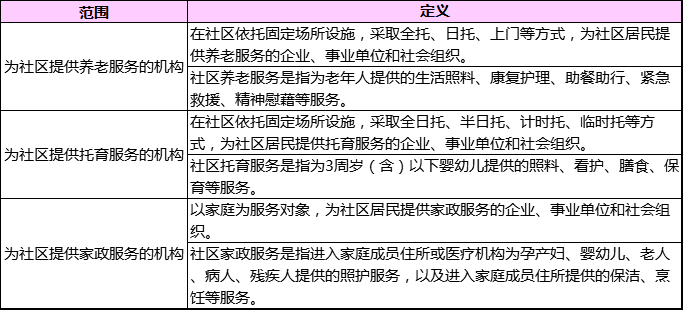

2.享受机构的范围

注:社区是指聚居在一定地域范围内的人们所组成的社会生活共同体,包括城市社区和农村社区。

执行时间:自2019年6月1日起至2025年12月31日。

来源:办税服务中心